Flash note

Perspectivas para 2023: encontrar oportunidades face a uma montanha de preocupações

- Publicado

-

Duração

4 minutos de leitura

- Recessão nos EUA mais tarde mas mais profunda do que o esperado

- As ações japonesas devem beneficiar de uma economia interna mais competitiva

- Nos mercados de crédito, o tempo joga a favor do investidor

2023 será um ano de recessão global, embora as oportunidades de investimento surjam da contínua falta de sincronização entre os três maiores blocos económicos: os EUA, a Zona Euro e a China. No entanto, o aproveitamento destas oportunidades exigirá flexibilidade e seletividade.

Perspectivas económicas

Nos Estados Unidos, onde existem quase duas vagas de emprego para cada americano desempregado, o mercado de trabalho continua a estar em alta. Isto apoia o crescimento dos salários dos trabalhadores americanos, o que, por sua vez, alimenta a inflação no país. Os EUA poderão assistir a um declínio de atividade mais acentuado do que o esperado no próximo ano, uma vez que a Reserva Federal (FED) fez da luta contra a inflação o seu principal cavalo de batalha.

"Não vemos um cenário em que os EUA sofram uma recessão ligeira e de curta duração no início do próximo ano. Esperamos que a economia dos EUA entre em recessão no final deste ano, mas com um declínio de atividade muito mais acentuado e prolongado do que o consenso do mercado espera. Para combater a inflação, a FED terá de criar as condições para uma verdadeira recessão com uma taxa de desemprego bem acima dos 5%, em comparação com os 3,5% atuais, o que não é previsto pelo consenso", diz Raphaël Gallardo, chief economist da Carmignac.

Na Europa, espera-se que os elevados custos energéticos afetem tanto as margens das empresas como o poder de compra das famílias, provocando uma recessão neste trimestre e no próximo. A recessão deverá ser suave, uma vez que o elevado nível de armazenamento de gás deverá evitar a escassez de energia. Contudo, espera-se uma lenta recuperação económica a partir do segundo trimestre, com as empresas relutantes em contratar pessoal e investir devido à incerteza persistente sobre o fornecimento de energia e os custos de financiamento.

""O Banco Central Europeu (BCE) irá enfrentar um ambiente quase estagnado devido a uma fraca recuperação e a uma inflação energética contínua. Além disso, um ativismo renovado na frente fiscal poderia intensificar a pressão sobre o BCE e forçar um debate duro sobre o domínio fiscal", diz Gallardo.

Na China, a economia depende atualmente apenas do sector público, o que sustenta o crescimento através da despesa em projetos de infraestruturas. Pelo contrário, o sector privado está no meio de uma recessão.

"Com o sistema de saúde da China incapaz de resistir a uma "onda de saída" da política de zero COVID durante o Inverno, as autoridades foram forçadas a estimular o crescimento do PIB através da adopção de um duplo eixo monetário e diplomático. Concordaram em aliviar as condições de liquidez e iniciaram um alívio de tensões com os Estados Unidos" nota Raphaël Gallardo. “Isto é um bom presságio para um regresso gradual à força económica”, acrescenta ele.

As nossas estratégias de investimento para 2023

O típico livro de exercícios de recessão associado ao ambiente descrito acima exige que as carteiras tenham um viés defensivo. No rendimento fixo, as obrigações de longo prazo de emitentes altamente qualificados são favorecidas, nas ações a preferência é para as empresas e sectores que exibem maior resiliência, e nos mercados cambiais, as moedas que tendem a tirar partido do seu estatuto de porto seguro são privilegiadas.

Embora o pano de fundo possa parecer sombrio, não significa que não haja oportunidades de investimento. Após um ano 2022 marcado pelo rápido e perfeitamente coordenado aperto das políticas monetárias pelos bancos centrais em todo o mundo, 2023 será um ano em que essas mesmas autoridades monetárias adoptarão uma atitude de espera para 1) avaliar o impacto de um aumento tão rápido das taxas de juro e 2) estar conscientes do risco de uma aterragem dura se materializar. Esta mudança, juntamente com o regresso dos rendimentos reais das obrigações a um território positivo, implica que os mercados obrigacionistas recuperaram em grande parte o seu estatuto defensivo. Além disso, a tendência desinflacionista da primeira parte do ano deverá favorecer as ações de crescimento visível.

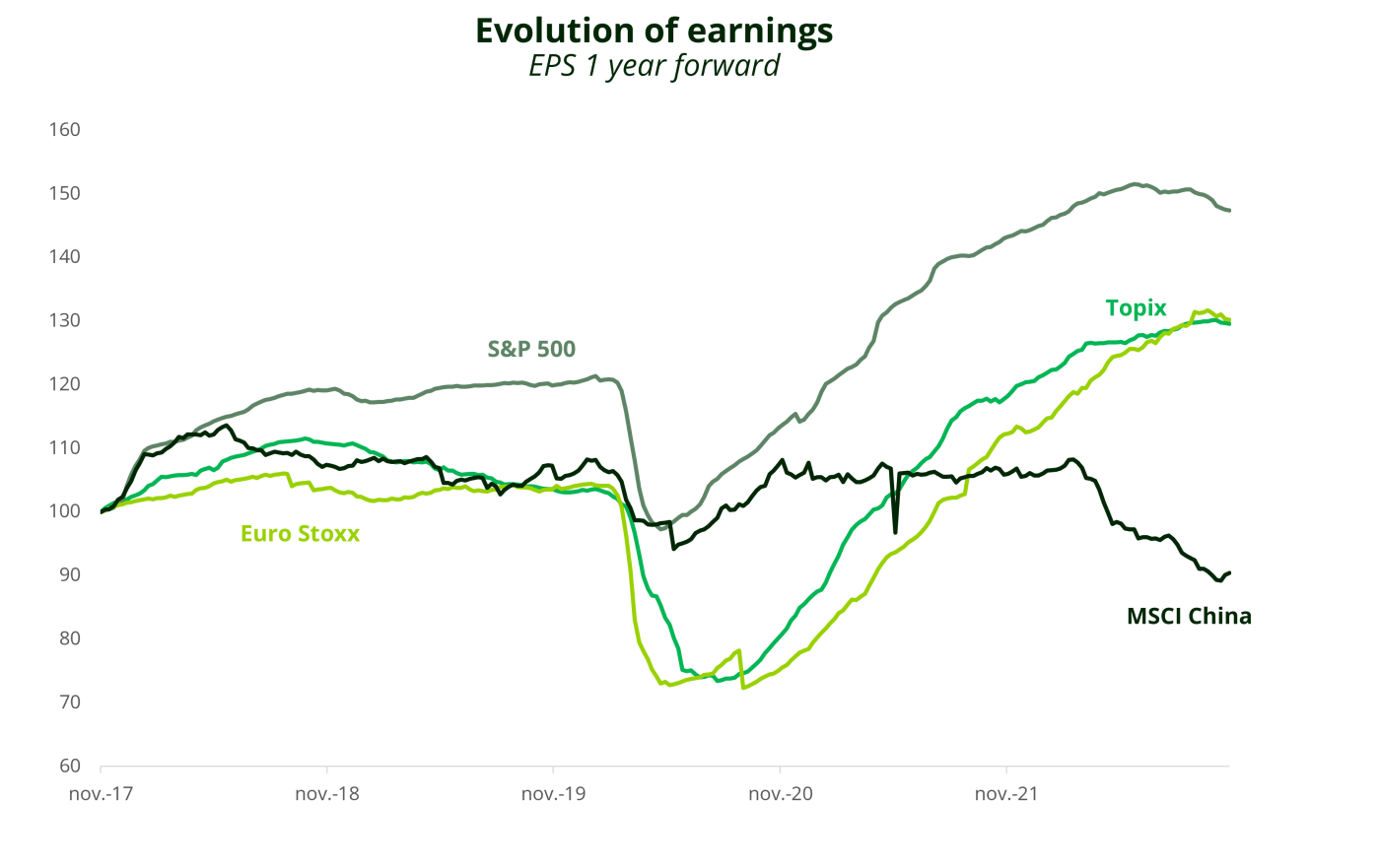

Nos mercados de ações, embora a queda nas avaliações pareça ser amplamente consistente com um ambiente de recessão, existe uma grande disparidade entre regiões, especialmente em termos de ganhos. As expectativas de ganhos permanecem elevadas nos Estados Unidos e na Europa, o que não é o caso na China, nem no Japão, dada a depreciação do iene. Os olhos dos investidores internacionais estão voltados para a dinâmica da inflação e do crescimento do mundo ocidental. Um olhar para o Oriente deve ser saudável e proporcionar uma diversificação bem-vinda.

"Ao contrário do mercado obrigacionista, os preços das acções não incorporam um cenário de recessão grave, pelo que os investidores devem ser cautelosos. As acções japonesas poderiam beneficiar da competitividade renovada da economia nacional, impulsionada pela queda do iene em relação ao dólar, mas também da procura interna. A China será uma das poucas áreas onde o crescimento económico em 2023 será melhor do que em 2022 e, tudo o resto constante, a economia terá um impacto nos lucros das empresas", diz Kevin Thozet, membro do comité de investimento da Carmignac.

Nos mercados de rendimento fixo, as obrigações de empresas também oferecem oportunidades interessantes, uma vez que, do lado do risco, o aumento esperado das taxas de incumprimento já é em grande parte descontado nos preços correntes. E do lado do rendimento, os rendimentos implícitos estão a níveis consistentes com as perspectivas a longo prazo para as acções. Do lado das obrigações do Estado, o crescimento económico mais fraco está geralmente associado a rendimentos de obrigações mais baixos. No entanto, dado o ambiente inflacionário, mesmo que o ritmo de aperto monetário abrande ou mesmo abrande completamente, é pouco provável que ocorra uma reviravolta em breve.

"Em tal ambiente, maturidades mais longas (5 a 10 anos) são preferíveis. No mercado obrigacionista, quando os rendimentos sobem, os investidores podem dar-se ao luxo de esperar e ver como as coisas evoluem. A passagem do tempo funciona a favor dos investidores. Contudo, temos de estar conscientes de que o afastamento da repressão financeira significa que alguns cairão por terra, especialmente quando a recessão atingir", diz Kevin Thozet.

Com 2023 à nossa porta, ainda enfrentamos uma “montanha de preocupações“. A atenção dos investidores continua centrada na inflação e no risco de recessão, que não se espera que atinja as três principais economias da mesma forma ou ao mesmo tempo. No entanto, esta assíncronia traz consigo os benefícios da diversificação. E a volatilidade dos mercados financeiros traz consigo oportunidades para as quais será necessário ser selectivo e extremamente ágil para se poder tirar partido, que é a própria definição de um gestor activo.