Relatório Trimestral

Carmignac P. EM Debt: Carta do Gestor do Fundo

-

+1.97%Performance do Carmignac P. EM Debt

no 2º trimestre de 2023 para a classe FW EUR

-

+2.08%Performance do indicador de referência¹

no 2º trimestre de 2023 para o índice JP Morgan GBI - Emerging Markets Global Diversified Composite Unhedged EUR

-

+6.37%Performance anualizada a 3 anos

versus -0.46% para o indicador de referência durante o período

O Carmignac P. EM Debt valorizou 1,97% no segundo trimestre de 2023, enquanto o seu indicador de referência1 subiu 2,08%.

Contexto do mercado

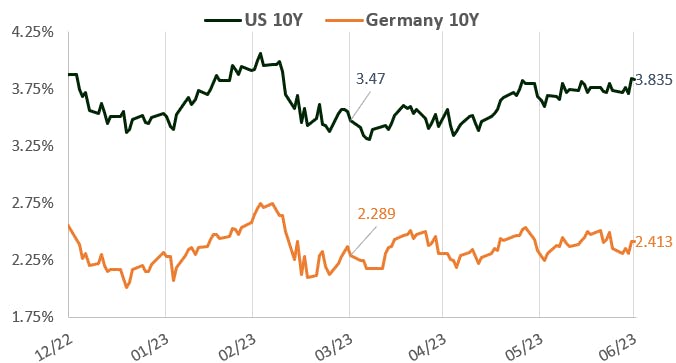

O segundo trimestre caracterizou-se por um forte sentimento otimista nos mercados com risco e taxas de juro mundiais mais elevadas. O Tesouro a 10 anos subiu de 3,5% para mais de 3,8%, ao passo que o MSCI World aumentou o seu desempenho em 3,7%.

Evolução das taxas alemãs e norte-americanas a 10 anos

Fontes: Carmignac, Bloomberg, 30/06/2023

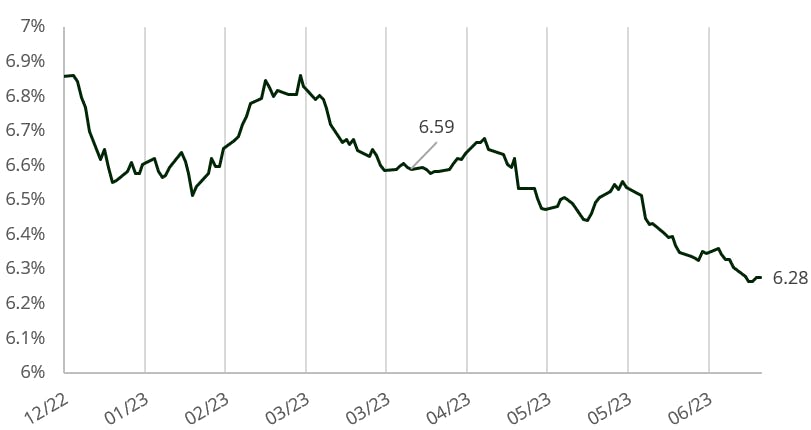

Em termos de taxas de juro locais, continuámos a observar um abrandamento na inflação dos mercados emergentes (ME) (assim como na inflação dos mercados desenvolvidos (MD)). Neste contexto, as obrigações locais registaram um desempenho particularmente positivo, com a taxa de rendibilidade do indicador de referência, o índice GBI-EM, a diminuir 31 pontos base durante o trimestre. Neste trimestre, também assistimos ao primeiro corte das taxas de juro no universo dos ME, com a Hungria a efetuar dois cortes de 100pb na sua taxa overnight. Acreditamos que vários países poderão seguir o mesmo exemplo nos próximos 2 trimestres, tal como o Brasil, o Chile e a República Checa.

Índice GBI-EM (Índice da dívida soberana local) - Evolução da Taxa de Rendibilidade

Fontes: Carmignac, Bloomberg, 30/06/2023

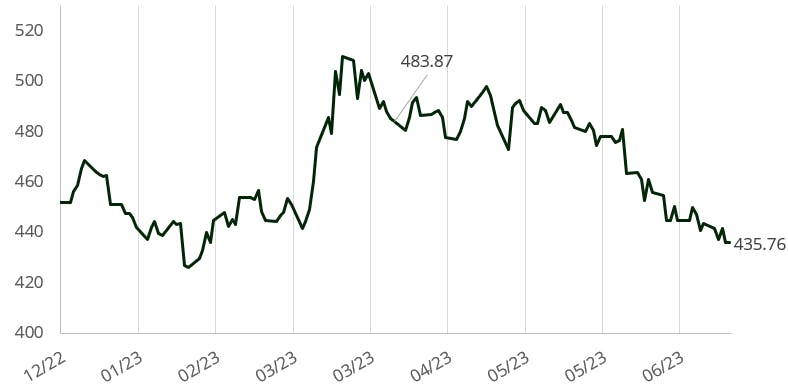

Além disso, o FX, apesar das taxas mais baixas nos ME, manteve um carry real sólido e continuou a atrair investidores, à exceção da Ásia, que foi prejudicada pelo seu carry negativo. Em Israel e na África do Sul, os rumores políticos (e outras questões ao nível do poder) afetaram significativamente estas divisas. No crédito soberano, observámos um bom desempenho no índice EMBIGD1 em geral, mas o EMBIGD HY2 registou um desempenho superior com uma compressão dos spreads em 60pb ao longo do período.

J.P Morgan EMBIG diversified hedged EURO index (Índice da dívida soberana externa) - Evolução dos Spreads

Fontes: Carmignac, Bloomberg, 30/06/2023

O que fizemos neste contexto?

Neste contexto, beneficiámos da recuperação das Taxas Locais nas curvas da CZK, HUF, MXN e BRL. No seguimento da recuperação, iniciámos uma redução, uma vez que os grandes cortes nas taxas de juro estão a começar a ser incorporados nas avaliações e a correlação habitual entre as taxas de juro dos MD e estas Curvas Locais parece ter sido quebrada durante este trimestre. Reduzimos, nomeadamente, as taxas da CZK, BRL e MXN. No universo FX, continuamos a tirar partido do carry e do desempenho das divisas FX dos ME. Tal como no trimestre anterior, temos posições longas no HUF, CZK, BRL e MXN. Ao longo do trimestre, reduzimos a nossa posição no HUF após a sua forte recuperação e quando o banco central iniciou os cortes acentuados nas taxas de juro. Também tirámos partido da fragilidade do ILS e ZAR para assumirmos posições táticas. No crédito soberano, após o sólido desempenho das rendibilidades elevadas (HY - high yield), aproveitámos a oportunidade para reduzir a exposição do fundo, conservando os nossos nomes com maior grau de investimento (GI). Outro evento importante foi a nossa compra de um swap de risco de incumprimento (CDS - credit default swap) da Turquia para proteger a carteira, mas que compensou com a vitória de Erdogan nas eleições, onde também reduzimos a proteção.

Perspetivas para os próximos meses

De futuro, continuamos a antecipar uma recessão na economia mundial: com as taxas de juro elevadas a reduzir a procura e o efeito a fazer-se sentir em grande medida no universo dos ME. Além disso, a China, que no último trimestre parecia estar a lançar um estímulo potencialmente significativo para impulsionar o crescimento, tem vindo a demonstrar que não está disposta a repetir as políticas do passado, eliminando assim uma potencial fonte de crescimento mundial. Esta visão de recessão e taxas de juro elevadas reflete-se na construção da nossa carteira, nomeadamente numa grande redução dos ativos de risco. Continuamos também focados na duração, com base na opinião de que uma recessão forçaria os bancos centrais dos MD a aplicar cortes nas taxas de juro, possibilitando assim mais cortes no universo dos ME. Resta-nos o FX dos ME, que oferece carry e têm um banco central preparado para defender as divisas, tais como a CZK e a INR, bem como os investimentos táticos/dinâmicos. Nas Taxas Locais, estamos prontos para nos voltarmos a envolver nos aumentos das taxas, nomeadamente no BRL ou HUF, assim que a FED ou o BCE interromperem os seus aumentos e os bancos centrais dos ME possam acelerar os seus ciclos de cortes. No Crédito, permanecemos cautelosos com proteção contra os nossos nomes de HY, sendo que continuaremos a manter o nosso posicionamento leve e focado no universo de GI.

1 J.P Morgan EMBIG diversified hedged EURO index

2 J.P Morgan EMBIG HY diversified hedged EURO index

Carmignac Portfolio EM Debt FW EUR Acc

Horizonte de investimento mínimo recomendado

Risco mais baixo Risco mais elevado

. .

PAÍSES EMERGENTES: As condições de funcionamento e de supervisão dos mercados "emergentes" podem desviar-se das normas em vigor nas principais praças mundiais e ter implicações nas cotações dos instrumentos cotados nos quais o Fundo pode investir.

TAXA DE JURO: O risco de taxa de juro resulta na diminuição do valor patrimonial líquido no caso de variações nas taxas de juro.

CRÉDITO: O risco de crédito consiste no risco de incumprimento do emitente.

CAMBIAL: O risco cambial está associado à exposição a uma moeda que não seja a moeda de avaliação do Fundo, através de investimento direto ou do recurso a instrumentos financeiros a prazo.

Este fundo não possui capital garantido.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Desde o início do ano até à data |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | +0.37 % |

| Indicador de Referência | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +0.38 % |

Deslocar para a direita para ver a tabela completa

| 3 anos | 5 anos | 10 anos | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +1.23 % | +6.93 % | - |

| Indicador de Referência | +0.43 % | +0.15 % | - |

Deslocar para a direita para ver a tabela completa

Fonte: Carmignac em 28/06/2024

| Custos de entrada : | Não cobramos uma comissão de subscrição. |

| Custos de saída : | Não cobramos uma comissão de saída para este produto. |

| Comissões de gestão e outros custos administrativos ou operacionais : | 1,05% O impacto dos custos que suportamos anualmente pela gestão dos seus investimentos e outras comissões administrativas. Esta é uma estimativa baseada nos custos efetivos ao longo do último ano. |

| Comissões de rendimento : | Não existe comissão de desempenho para este produto. |

| Custos de transação : | 0,57% O impacto dos custos inerentes às nossas operações de compra e de venda de investimentos subjacentes ao produto. |