Carmignac's Note

Bancos centrais: reviravoltas contagiosas e tardias

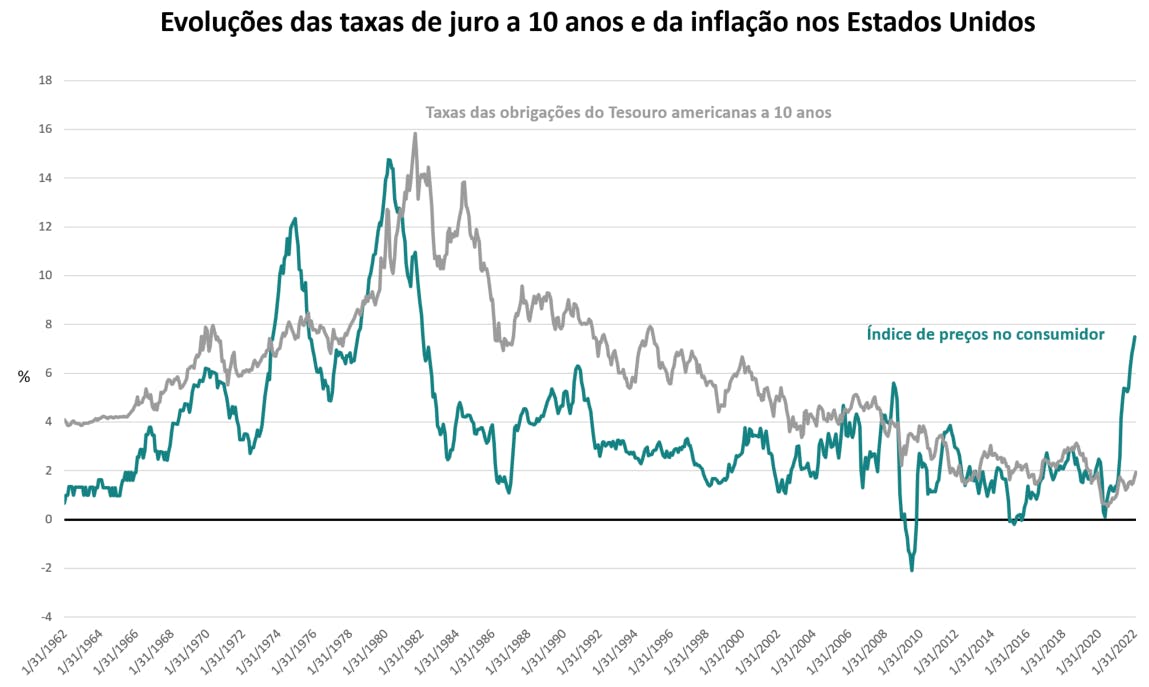

2022 começou com sinais de inflação após tantos anos em que a sua ausência imutável levou, por um lado, a recear a instalação de uma deflação devastadora e, por outro, conferiu muita liberdade aos bancos centrais.

Depois de mais de uma década, a atonia persistente da atividade económica conjugada com a ausência de dinamismo na frente dos preços permitiu ás instiuições de emissão, assim que lhes foi possível, apoiarem a atividade através de descidas das taxas de juro de curto prazo ou da compra de ativos obrigacionistas levando à descida das taxas de juro com maturidades mais afastadas (Quantitative Easing). Os bancos centrais e os mercados – através das expectativas que exprimiam ou dos excessos que cometiam – "escolhiam" a política monetária a aplicar, sem outra limitação senão as suas próprias necessidades.

Foi a época em que as más notícias económicas – mais numerosas do que as boas – se traduziam em boas notícias para os mercados, uma vez que levavam sistematicamente os bancos centrais a injetarem liquidez, esse carburante dos mercados com o mais elevado índice de octano. Mas isso era dantes. E, tal como previmos há alguns meses, agora é a inflação, após o seu longo eclipse, a "ditar" a política monetária.

Os bancos centrais não têm alternativa senão submeter-se às exigências da inflação. Os bancos centrais têm, com efeito, um mandato preciso que não podem derrogar de maneira duradoura. Nesse mandato, a estabilidade dos preços ocupa um lugar central; transigir no que respeita à inflação é violar a lei.

Este regresso da inflação como fator determinante das políticas monetárias resulta em duas consequências principais: A primeira é que a incerteza relativamente ao nível das taxas de juro futuras aumenta sensivelmente, ao sabor dos solavancos da política monetária, obrigada a desenrolar o tortuoso fio da inflação em tempo real. A volatilidade dos mercados obrigacionistas será reforçada e, com ela, a dos mercados de ações.

As tentativas de decisões de política monetária "telefonadas" aos mercados para amortecer o seu impacto imediato estarão frequentemente votadas ao fracasso. A evolução da comunicação da Reserva Federal dos EUA (Fed) desde a sua descoberta estranhamente tardia da persistência da inflação no passado mês de novembro ou, ainda mais recentemente, a do Banco Central Europeu (BCE) pela voz da presidente Christine Lagarde ilustraram esta situação de maneira caricatural.

Passar, como eles o fizeram, de uma posição de negação relativamente à futura inflação ao anúncio de aumentos das taxas de juro possivelmente numerosos, enriquecidos ou não por uma redução rápida da sua carteira de obrigações (Quantitative Tightening), não é senão um sinal de alerta da imprevisibilidade desestabilizadora da inflação e da dificuldade em reduzi-la seguindo um processo contínuo regrado. A volatilidade está de regresso!

É novamente a inflação a ditar a política monetária!

A segunda consequência do comeback da inflação é que, para respeitar o seu mandato, os bancos centrais podem ser levados a retirar liquidez ao mesmo tempo que se aproxima ou se desenvolve um abrandamento. E, ao que tudo indica, é a isto que os Estados Unidos tendem atualmente, tal como, possivelmente, o fará a Europa em breve.

Com efeito, a conjuntura norte-americana apresenta um grande dilema para a Fed: um abrandamento do ritmo de crescimento económico de mais de 5% na atualidade para um crescimento mais modesto de 2% no último trimestre de 2022, enquanto a inflação se manteria até março acima de 7% para cair de novo para um valor demasiado robusto de 3% no fim do ano. Esta configuração económica justifica um aperto monetário para garantir uma inflação próxima o suficiente do objetivo de 2%.

Este aperto, num contexto de longo prazo em que o consenso dos mercados não acredita nem numa inflação muito afastada de forma duradoura do seu objetivo nem num crescimento vigoroso duradouro, será motivo de ansiedade (40 anos de desinflação e mais de 20 anos de crescimento estagnado já passaram por isso). Alguns invocarão um erro na política monetária, outros um risco de regresso das pressões deflacionistas.

Este ceticismo relativamente à inflação pode ter um efeito importante que o banco central americano poderá querer corrigir: a multiplicação dos aumentos das taxas de juro diretoras será muito provavelmente acompanhada de um menor aumento das taxas de juro de longo prazo (achatamento da curva de rendimentos), dado que os mercados continuam a pensar que a reação da Fed bastará para romper com as previsões de inflação e de crescimento, pelo que mantêm as taxas de juro de longo prazo em níveis relativamente baixos.

Esta situação poderia não ser conveniente para a Reserva Federal, que consideraria que o reduzido aumento das taxas de juro de longo prazo poderia tornar a sua política restritiva ineficaz. É certo que a Fed precisa de arrefecer o mercado imobiliário que apresenta numerosos sinais de sobreaquecimento. Este mercado é sensível às taxas de juro de longo prazo, que a Fed quererá ver aumentar o suficiente para o abrandar.

O mercado imobiliário residencial tem-se tornado cada vez mais especulativo nos Estados Unidos, com a crescente participação de investidores em busca de rendimento, para desespero dos compradores, obrigados a correrem atrás do aumento dos preços do metro quadrado. Esta situação leva-nos a acreditar que a arma da redução do balanço do banco central americano será usada já este ano, ao ter um efeito direto nas taxas de juro de longo prazo.

A situação norte-americana será determinante para a política monetária europeia

Talvez o presidente da Reserva Federal Jerome Powell, na sua reviravolta brutal, também tenha considerado que este ciclo económico não é semelhante a nenhum outro? O aperto monetário intervém numa altura em que os agentes económicos se encontram numa situação financeira favorável permitida pelos apoios orçamentais e monetários massivos implementados para enfrentar os efeitos da Covid, capazes de tornar os consumidores menos vulneráveis a um aperto monetário.

Todavia, não poderíamos ignorar o ceticismo do consenso de mercado relativamente à sustentabilidade da inflação norte-americana. Os receios deflacionistas que animaram os mercados na última década ainda estão muito presentes apesar do episódio inflacionista que a economia mundial presentemente atravessa. A perspetiva do regresso da inflação para 2,5% no prazo de dois anos é credível, embora não pareça integrar algumas inflexões estruturais potencialmente inflacionistas como o preço da energia, a redução da taxa de poupança por motivos demográficos ou as relocalizações industriais programadas.

A mais curto prazo, embora o abrandamento esperado da economia tenha um efeito mais assinalado na inflação do que o previsto, o alcance do aperto monetário esperado poderá ser revisto em baixa, uma vez que nos parece que a Fed desejará manter uma parte do atraso que teve na matéria, na medida do possível. Poderemos ter uma boa surpresa na frente monetária, mas este não é o nosso cenário de base.

Quanto a Christine Lagarde, que preside aos destinos monetários da Europa, a sua recente mudança radical de postura abre o caminho para um eventual aperto monetário já este ano. Poderemos procurar o teor da "Revelação" que levou à sua recente conversão, tendo em conta que o essencial da inflação europeia tem hoje uma causa externa sobre a qual o BCE não tem qualquer controlo: os preços da energia.

Será que a mesma antecipa negociações salariais vindicativas em todo o Velho Continente que levariam a Europa à dinâmica inflacionista dos EUA, em vigor há quase um ano? O receio parece ser fundado. Desconfiemos dos vulcões há muito adormecidos, mas, primeiro, estejamos atentos à situação norte-americana, que será determinante para a política monetária europeia.

O ano que está a começar promete garantidamente ser volátil, emocionante e cheio de oportunidades. Um desses anos cheios de desafios e reviravoltas, mais alinhado com a nossa vocação de gerente ativo do que aqueles anos monolíticos em que o desempenho é o resultado frustrante de uma decisão banal e única: investir de maneira passiva.

Estratégia de Investimento

Source: Bloomberg, 04/02/2022

1 No seguimento da semana que assistiu a um endurecimento do tom da Reserva Federal, do Banco de Inglaterra e do Banco Central Europeu a respeito da inflação.

2 Esperava-se o pico da inflação para novembro; agora é geralmente admitido que chegará em fevereiro ou março com cerca 5,5% numa base anual na zona euro.

3 O aumento foi mais pronunciado nas maturidades mais curtas – sensíveis às evoluções de políticas monetárias – do que nas maturidades mais longas.

4 Neste momento evoluem acima da sua média móvel a três anos.

5 Em níveis de 90, o índice MOVE ultrapassou os máximos de março de 2020.