Os défices não são todos iguais

Carmignac’s Note

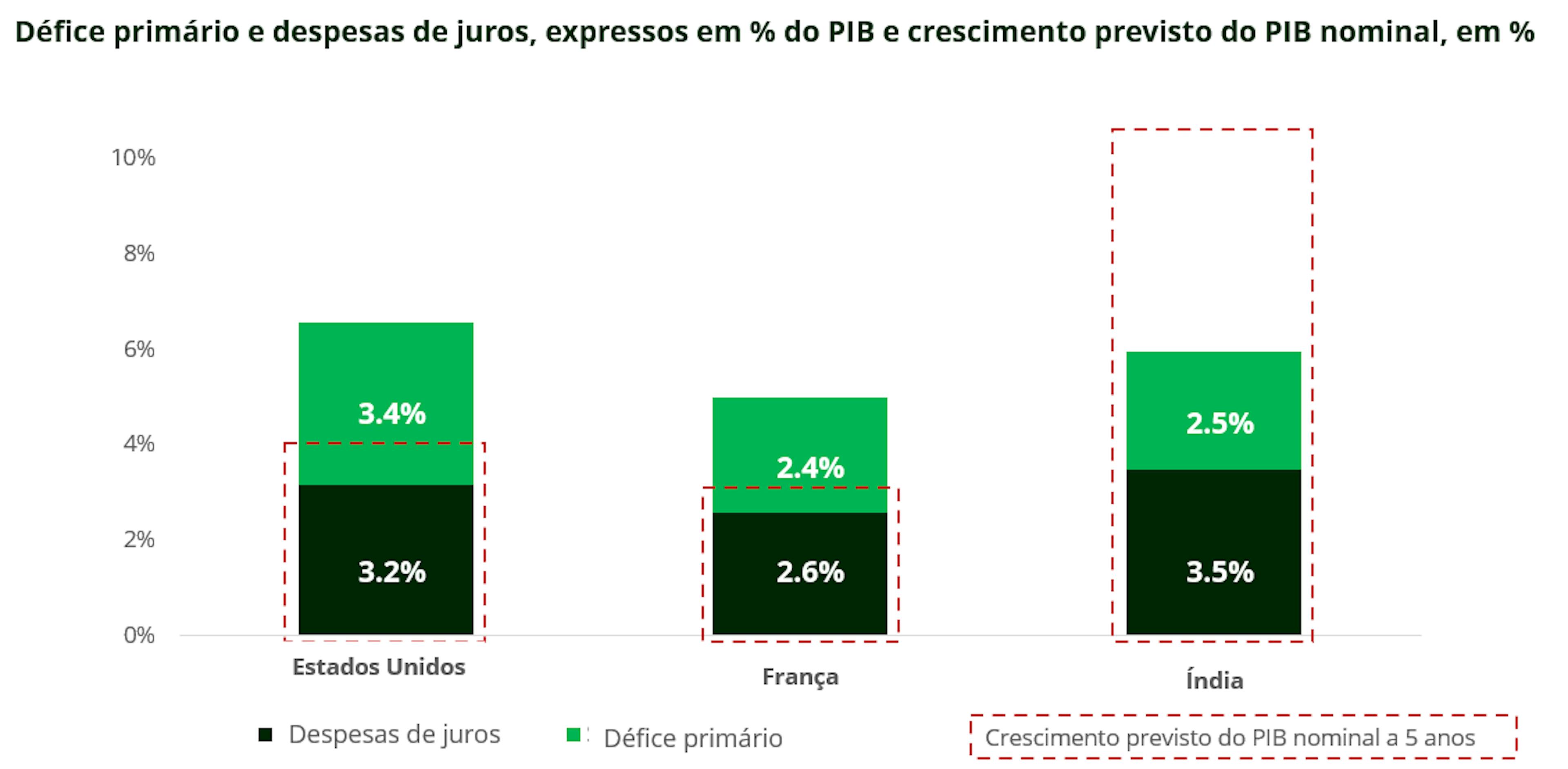

Os défices atraem de facto muita atenção, o que é perfeitamente justificado, uma vez que o seu aumento está normalmente associado a desequilíbrios e à incerteza inerente, geralmente acompanhada de volatilidade nas taxas de juro e nos mercados cambiais, entre outros. E, no entanto, nem todos os défices são iguais. Se compararmos três países distintos em três continentes, podemos observar que os défices da Índia, dos Estados Unidos e da França, embora semelhantes em termos de magnitude1, são efetivamente muito diferentes. O potencial impacto dos défices orçamentais na dinâmica da dívida nacional varia em função do nível máximo de défice que deteriora o rácio dívida/PIB de um país e da margem de manobra de que os governos dispõem para alterar a trajetória dos défices.

Comecemos por analisar a margem de manobra de que um governo dispõe para definir até onde o défice pode ir. Considerando estes três países, cujo volume da dívida expresso em percentagem do PIB é relativamente aproximado (na ordem dos 100%), o nível viável do défice, ou seja, o défice do “rácio da dívida não crescente”, é diretamente proporcional ao nível de crescimento nominal do PIB. O crescimento do PIB nominal determina o limite máximo do défice para além do qual o rácio da dívida/PIB começa a aumentar.

O acentuado crescimento potencial permite, de facto, que o denominador (a dimensão da economia) cresça a um ritmo mais rápido do que o numerador (a dimensão e o custo da dívida). E com o potencial de crescimento do PIB real da Índia a tender para mais de 7% por ano e a inflação no país a rondar normalmente os 4%, prevê-se que a próxima década seja mais benéfica para o subcontinente do que para a França ou os EUA, onde se espera que tanto o PIB real como a inflação cresçam cerca de 2% ao ano. O facto de ser um país jovem que está a recuperar o atraso em relação ao resto do mundo é uma vantagem para um país como a Índia.

Vejamos agora as alavancas acionáveis que um governo tem para inverter a trajetória do défice

Pode fazê-lo aumentando as receitas, reduzindo as despesas ou adotando ambas as medidas. Em primeiro lugar, analisar os fatores que contribuem positivamente para o equilíbrio orçamental. As receitas de cada governo são um parâmetro fundamental a ter em conta, bem como a capacidade desses governos para aumentar os impostos, se necessário. As receitas públicas das economias maduras tendem a ser relativamente mais elevadas do que as das economias dos designados mercado emergentes. No entanto, com as receitas fiscais a representarem mais de 45% do PIB em França, a capacidade do seu governo para encontrar fontes de receitas adicionais no futuro pode ser questionada. A curva epónima do economista americano Arthur Laffer implica que, a partir de certo ponto, os aumentos de impostos podem tornar-se contraproducentes; ou, como diria o antigo Presidente francês Jacques Chirac, "demasiada tributação mata o imposto". Porém, as economias dos EUA ou da Índia proporcionam uma ampla margem de manobra, caso haja necessidade.

Em segundo lugar, o potencial de redução das despesas deve ser analisado de uma forma rigorosa. Duas das maiores e potencialmente crescentes despesas dos três governos que aqui analisamos dizem respeito, por um lado, às transferências sociais e, por outro, às despesas com juros. As primeiras tendem a tornar-se irreversíveis com o envelhecimento das sociedades no mundo desenvolvido, a crescente procura social de prestações sociais e as despesas necessárias relacionadas com a descarbonização e o rearmamento. No que se refere às despesas líquidas com juros, embora representem 2,6% a 3,5% do PIB nos três países, a trajetória prevista é algo diferente, prevendo-se que a da Índia diminua gradualmente nos próximos anos, ao passo que a dos EUA ou da França deverá manter-se estável, na melhor das hipóteses2.

Para concluir, como afirmou uma ministra indiana, um "país precisa de disciplina fiscal para construir uma economia forte e para a justiça social"3.

1Quando comparados com a dimensão das respetivas economias.

2O Monitor Fiscal do FMI aponta para uma diminuição de 1% a 2% do PIB até 2029, enquanto o dos EUA deverá manter-se estável em 3,4% do PIB e o da França deverá aumentar para 2,8% do PIB.

3Smriti Irani, Ministra do Gabinete da União e membro do Parlamento/Lok Sabha.

Insights mais recentes

Será que estamos perante uma mudança de liderança temática na Bolsa?

O “rendimento” está de volta ao “rendimento fixo”, mas o que dizer do “fixo”?

É possível estar correto antes do tempo?

Comunicação publicitária

Fonte: Carmignac. Esta é uma comunicação publicitária. Este documento não pode ser reproduzido, integralmente ou em parte, sem a prévia autorização da sociedade gestora. Não constitui qualquer oferta de subscrição ou aconselhamento de investimento. As informações contidas neste artigo podem ser incompletas e suscetíveis de alteração sem aviso prévio. Os resultados anteriores não constituem qualquer garantia de resultados futuros. A referência a determinados valores ou instrumentos financeiros apenas é feita a título de exemplo para destacar determinados valores que integram ou tenham integrado as carteiras de fundos da gama Carmignac. Não se destina a promover o investimento direto nestes instrumentos e não constitui qualquer aconselhamento de investimento. A Sociedade Gestora não está proibida de efetuar transações envolvendo estes instrumentos antes da divulgação da comunicação. As carteiras de Fundos Carmignac podem ser alteradas a qualquer momento.