Carmignac's Note

O “rendimento” está de volta ao “rendimento fixo”, mas o que dizer do “fixo”?

Carmignac’s Note

“Privilegiamos segmentos de rendimento fixo que oferecem assimetria.”

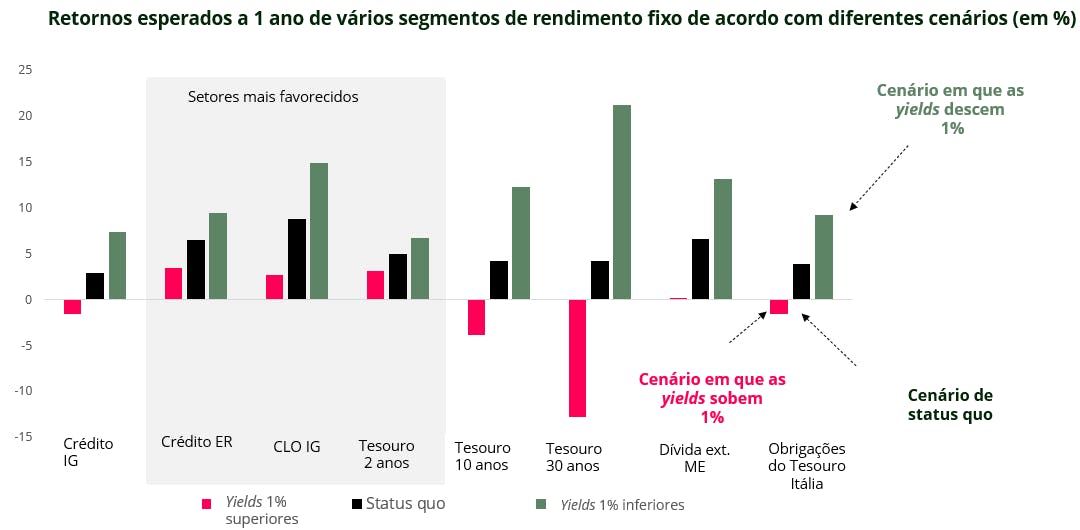

Fonte: Carmignac, Bloomberg a 29/08/2023. Os cenários de aumento e diminuição das yields correspondem à duração modificada ou à duração do spread, quando aplicável.

Nos últimos dois anos, as yields dos segmentos de rendimento fixo registaram aumentos múltiplos. As yields das obrigações de dívida pública core saíram do terreno negativo, as das obrigações dos mercados emergentes duplicaram (de 4,5% para quase 9%), e as dos índices de elevado rendimento europeu passaram de 2,3% para mais de 7%, ou seja, triplicaram. E as yields estabilizaram agora nessas taxas elevadas.

O “rendimento” está de volta ao “rendimento fixo”!

O aumento das yields das obrigações significa que, mais uma vez, o carry1 se assume como o principal fator de desempenho do rendimento fixo. Este é um bom presságio para o mercado, uma vez que, a longo prazo, o principal fator que contribui para o desempenho de uma obrigação é a sua yield – isto é, desde que sejam mitigados os incidentes de crédito, o que é a função dos gestores ativos. Tal é verdade em especial agora que o carry – em vez da compressão dos spreads2 – é o principal fator de desempenho. Quanto mais tempo se mantiverem os spreads, mais tempo haverá oportunidades atrativas para aproveitar.

Assim, a questão é: Se a situação atual se alterar e os mercados de rendimento fixo não apresentarem a yield “prometida” (como ilustrado pelas barras pretas no gráfico acima), o que poderemos esperar que ocorra e qual o impacto nos mercados de rendimento fixo?

O “fixo” está de volta ao “rendimento fixo”?

De acordo com o nosso cenário económico principal, prevemos que a recuperação económica da China retome e que a economia norte-americana mantenha a resiliência, o que provavelmente apoiará a ideia de uma aterragem suave do ciclo económico mundial nos próximos seis meses – um ambiente particularmente favorável para os mercados de rendimento fixo.

Os dois principais riscos para o nosso cenário principal são: a inflação surpreender a nível de crescimento, o que faria subir as taxas de juro à medida que os participantes no mercado revissem o percurso previsto para a desinflação e a política monetária; ou o crescimento do PIB abrandar de forma acentuada, o que levaria a taxas de juro mais baixas, em especial tendo em conta que as taxas de juro reais são agora particularmente restritivas. Ambos os cenários estão representados no gráfico acima, nas barras verdes e vermelhas.

É interessante constatar que, no espaço do rendimento fixo, o nosso modelo simples, porém realista, mostra que alguns segmentos apresentariam retornos positivos nos três cenários. Os mercados de crédito que oferecem taxas de rendibilidade atrativas, o crédito estruturado e as obrigações de dívida pública a curto prazo são particularmente apelativos e, por conseguinte, desempenham um papel decisivo na nossa alocação.

Assim, agora que o “rendimento” está de volta ao “rendimento fixo”, os investidores não precisam de se preocupar com o facto de o ambiente se tornar mais “fixo” em termos de taxas de juro.

-

A teoria subjacente à nossa avaliação

A utilização de um modelo baseado em pressupostos simples pode ajudar-nos a determinar a trajetória do retorno previsto de um investimento de rendimento fixo. O retorno previsto de um instrumento de rendimento fixo pode ser dividido em duas componentes:

- A componente carry, que depende da yield oferecida pela obrigação.

- A componente preço, que é uma função da tendência das yields das obrigações (se tudo o resto se mantiver constante, um aumento da yield das obrigações tem um impacto negativo no preço das obrigações, e uma diminuição da yield das obrigações tem um impacto positivo no preço das obrigações).

Assim, a médio prazo – um ano, digamos – podemos calcular o ganho ou a perda de cada componente.

Tomemos um exemplo hipotético de um índice de obrigações de dívida pública italiana.

Atualmente, a yield de um índice de obrigações de dívida pública italiana é de 4% e tem uma duração modificada de 5,4.

- Cenário principal: a obrigação apresenta um carry de 4% no prazo de ano.

- Cenário alternativo 1: as yields das obrigações sobem 1%. O retorno seria de 4% para a componente carry - 5,4% para a componente preço = -1,4%.

- Cenário alternativo 2: as yields das obrigações descem 1%. O retorno seria de 4% para a componente carry + 5,4% para a componente preço = 9,4%.

- A componente carry, que depende da yield oferecida pela obrigação.

1Carry: Pode definir-se carry como o dinheiro que um investidor ganhará com uma obrigação depois de considerado o custo de financiamento. O carry é uma medida que diz aos investidores como o tempo vai jogar a seu favor e em que medida (ou não!).

2Spread: Os gestores de obrigações observam os spreads das yields entre diferentes tipos de obrigações para comparar os prémios de risco. Por exemplo, quando os spreads entre as obrigações de dívida pública e as obrigações de empresas se reduzem, significa que o prémio de risco entre as obrigações de dívida pública e as obrigações de empresas está a diminuir. Por exemplo, diz-se que uma obrigação do Tesouro a 10 anos com uma yield de 5% e uma obrigação empresarial a 10 anos com uma yield de 7% têm um spread de crédito de 200 pontos base.