Opiniões da Carmignac sobre a inflação

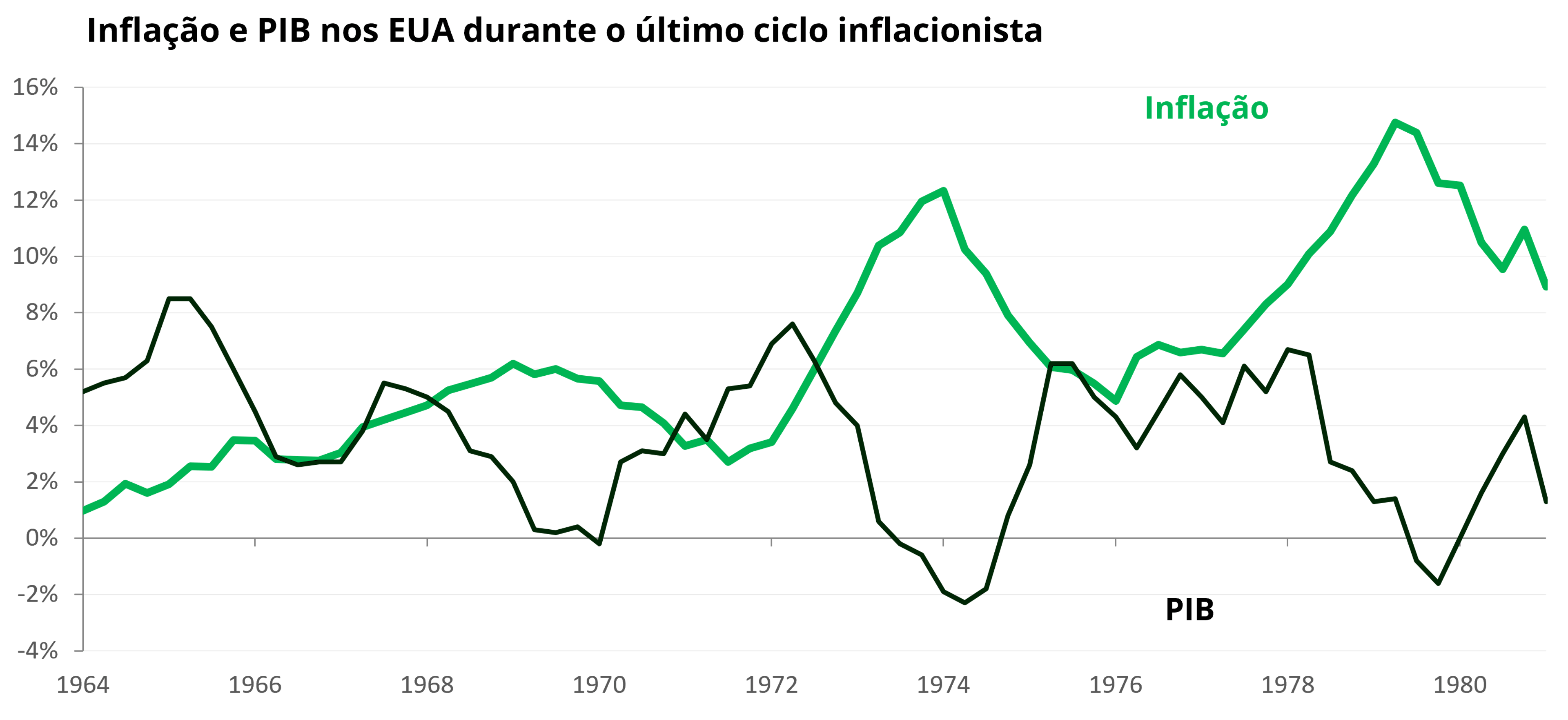

O ciclo regressa

A inflação, tanto em termos do seu nível absoluto como das suas flutuações, será uma das principais questões que moldarão a economia global, os mercados financeiros e os nossos investimentos nos próximos anos. Estamos convencidos de que a inflação se manterá elevada, embora com períodos de aceleração e desaceleração que alimentarão a incerteza inflacionista. O regresso da inflação irá alimentar o regresso do ciclo económico, à semelhança do que se verificou na década de 1970.

Inflação em 2024

A Covid e a guerra na Ucrânia provocaram uma mudança nas perspectivas de inflação. Após muitos anos de taxas moderadas, tanto a inflação de base como a inflação global subiram para dois dígitos. Mas estamos agora na parte descendente do primeiro ciclo: a desinflação.

Entrámos nesta fase durante o outono de 2022, primeiro nos Estados Unidos e depois na Europa.

A inflação global europeia caiu de 10% para 3%, à medida que as componentes mais voláteis da combinação inflacionista se normalizaram, os preços das matérias-primas diminuíram, os estrangulamentos abrandaram e a pressão sobre os bens duradouros e os serviços diminuiu. Prevemos que esta tendência desinflacionista se mantenha até ao terceiro ou quarto trimestre do corrente ano nos EUA e até ao início de 2025 na Europa.

Cuidado com os Estados Unidos

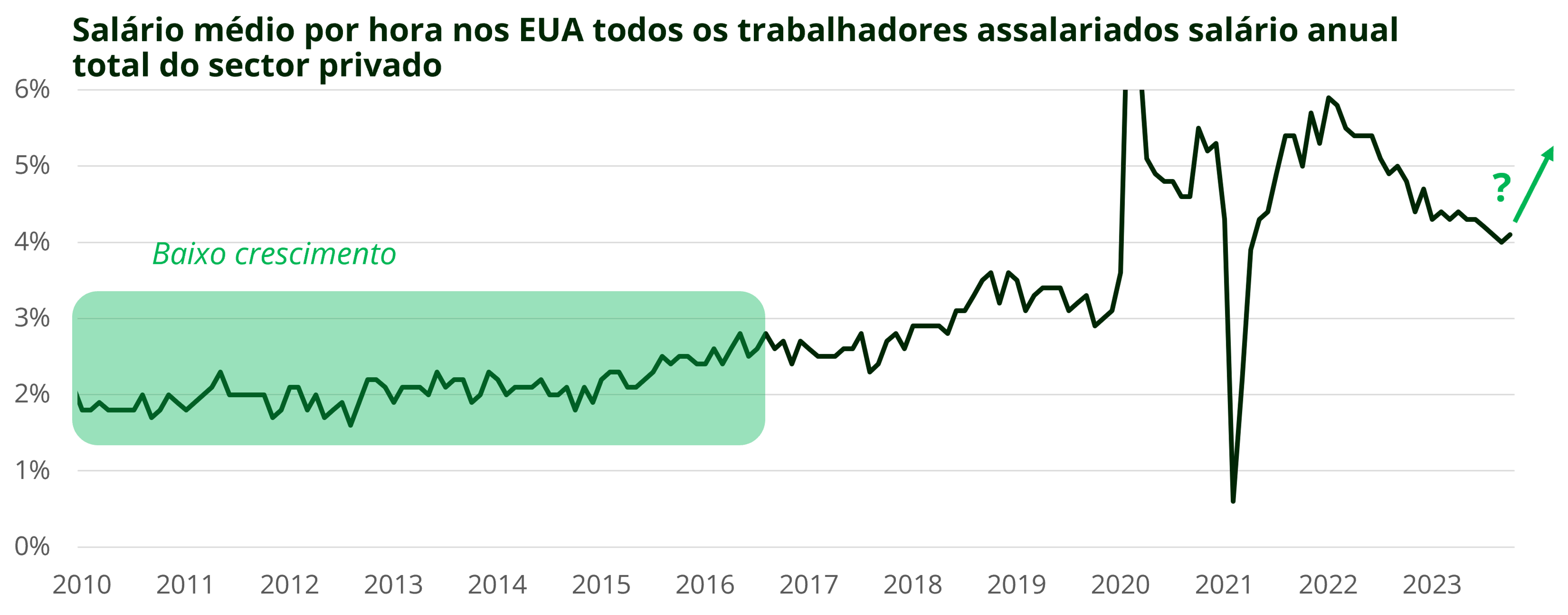

A economia dos EUA continua a dar sinais de resistência. Este facto deve-se à força dos consumidores (em primeiro lugar, devido a um grande excesso de poupança e, em segundo lugar, devido a uma dinâmica favorável do rendimento real), apoiada, por sua vez, por um mercado de trabalho robusto e por uma generosidade fiscal (aparentemente) inesgotável. O sentimento de afluência entre os consumidores, agora alimentado pela forte subida das acções e pelo elevado nível do mercado imobiliário, está a levar muitos trabalhadores próximos da reforma a planear o futuro. Alguns consideram que o seu património é suficientemente grande para evitar trabalhar até à idade da reforma. Este facto reduz a mão de obra disponível, enquanto a procura de trabalho permanece elevada. Consequentemente, os salários crescem mais rapidamente do que a inflação, o que resulta num crescimento real dos salários. Este facto, por sua vez, aumenta o consumo e exerce pressão sobre os preços, enquanto a demissão dos trabalhadores com maior idade reduz a produção.

Além disso, os principais indicadores da atividade económica mostram que a indústria transformadora está a dar sinais de recuperação, o que contribuirá para o crescimento futuro, mesmo que a capacidade de oferta não esteja assegurada. É razoável esperar que as próximas eleições presidenciais nos EUA envolvam demagogia económica, o que poderá levar a uma série de medidas inflacionistas (protecionismo, imigração...). Por conseguinte, embora a desinflação possa continuar lentamente nos próximos meses, a segunda metade do ano poderá ser dececionante, com um aumento da inflação e das expectativas de inflação.

E na Europa?

A situação na Europa é diferente. A dinâmica de desinflação cíclica continua no bom caminho e dois anos de estagnação domaram o génio da inflação... por enquanto. Mas o risco é que a mudança na dinâmica de crescimento do rendimento real, de território fortemente negativo para território positivo, possa impulsionar a procura, como se verificou nos EUA em 2023 e no início de 2024. Esta situação poderia abrandar a trajetória desinflacionista ou mesmo interrompê-la no próximo ano, o que poderia desencadear uma nova vaga de inflação ascendente.

Visão a longo prazo da inflação

Não há dúvida de que a inflação é um fenómeno cíclico, mas há razões estruturais que sugerem que é pouco provável que o ambiente de inflação moderada dos últimos 10 anos se repita na próxima década. Em particular, assistimos à inversão de várias tendências fundamentais que permitiram décadas de inflação baixa. Estas mudanças simultâneas sugerem que a incerteza da inflação se prolongará para além deste ciclo económico.

Envelhecimento da população: À medida que a população envelhece, há menos aforradores em proporção da população mundial. Menos aforradores significa menos capital disponível para investimento. Menos investimento significa menos crescimento da produtividade e, consequentemente, mais inflação. Isto é o oposto do que aconteceu durante o período desinflacionista de 1980 a 2020.

Demografia da China: Nos anos 90, 25 a 30 milhões de jovens chineses entravam anualmente no mercado de trabalho. Este facto transformou a economia chinesa numa máquina de exportação de baixo custo (graças a uma abundância de mão de obra barata). No resto do mundo, esta mão de obra barata impediu um crescimento significativo dos salários, o que, por sua vez, impediu a criação de espirais salários-preços durante quase 30 anos. A evolução demográfica da China significa que este efeito está agora ultrapassado.

A transição energética: O preço da energia irá aumentar acentuadamente, uma vez que o desinvestimento nos combustíveis fósseis não pode ser totalmente compensado por energias alternativas e as que estão disponíveis não são baratas. Embora a transição energética seja inflacionária durante a próxima década, esperamos que esta situação se desvaneça, à medida que a "inflação fóssil" se torna deflacionária e o ciclo de investimento verde atinge o seu pico.

Comércio global: A nossa dependência de países distantes para a produção estratégica tornou-se evidente com a guerra na Ucrânia e a Covid-19. A repatriação da produção (o chamado nearshoring) irá acelerar. O fim da especialização geográfica da produção conduzirá à inflação, uma vez que os produtos produzidos localmente tornar-se-ão mais caros.

Geopolítica: Desde o final da Segunda Guerra Mundial, a Pax Americana1 permitiu uma relativa estabilidade nas relações geopolíticas, com a China, os Estados do Golfo, a Alemanha e o Japão a reciclarem os seus excedentes comerciais através da compra de obrigações do Tesouro dos EUA e da redução dos rendimentos das obrigações. Isto permitiu um maior investimento, ganhos de produtividade e desinflação. Na década de 2020, a China quer crescer fora dos EUA. A Arábia Saudita já não é um aliado dos EUA e a Alemanha e o Japão têm menos excedentes para reciclar. O desvanecimento da Pax Americana é, portanto, inflacionista.

Consequências para o investidores

Um ambiente de inflação mais elevada e de maior incerteza quanto à inflação é exatamente o oposto ao que nos habituámos nas últimas décadas. Atualmente, os mercados subestimam a probabilidade de a inflação voltar a subir, como indicam as expectativas de inflação a 10 anos de cerca de 2,3%2. O prémio de inflação associado a estas expectativas é extremamente baixo. Essencialmente, o mercado está a sugerir que a inflação nos próximos 10 anos será semelhante à registada nos últimos 20 anos: baixa e pouco volátil. Pelo contrário, acreditamos que será mais elevada e mais volátil.

O principal fator que molda o atual ciclo económico é a resposta dos bancos centrais ao regresso da inflação. Este é um território desconhecido para muitos investidores, o que o torna um clima favorável para os gestores de fundos ativos. Mais uma vez, a inflação tornar-se-á a bússola para os investidores ativos, permitindo-lhes antecipar melhor as subidas e descidas da economia e dos mercados.

Impacto do investimento

Um período prolongado de inflação elevada é uma perspectiva muito real e acreditamos que os investidores devem ter este risco mais em conta quando constroem a sua carteira.

Ao contrário do que se pensa, um clima económico inflacionista não é uma má notícia para o rendimento fixo. Quando a inflação vira acentuadamente numa direção ou noutra, tendem a ocorrer movimentos acentuados nos preços das obrigações, abrindo oportunidades para estratégias flexíveis. Quem prestar muita atenção ao ciclo económico pode implementar estratégias com bom desempenho em períodos inflacionistas (taxas reais, steepening, taxas variáveis, créditos bem selecionados, etc.) que podem apoiar o desempenho de cada segmento do mercado de rendimento fixo nos seus fundos.

Os preços das obrigações de empresas também tendem a tornar-se mais voláteis quando a inflação muda de rumo. Mas o principal fator que influencia os preços das obrigações de empresas é a perspectiva empresarial e a capacidade das empresas para pagarem a sua dívida durante o período de emissão. O desempenho será impulsionado por uma boa compreensão dos fundamentos, da seleção e da gestão do risco. É este o aspeto de um mercado saudável, que oferece mais oportunidades aos gestores com uma abordagem idiossincrática da seleção de crédito e mandatos flexíveis. Tanto mais que a incerteza em torno da inflação se traduz num custo de capital mais elevado, o que se traduz em spreads e rendimentos mais elevados e, em última análise, em rendimentos mais elevados.

Nas ações, a incerteza em torno da inflação deverá oferecer mais oportunidades de diversificação por sector, geografia e fator. Por exemplo, pode valer a pena considerar ações defensivas que possam resistir a períodos consecutivos de abrandamento económico, bem como participações em empresas que tendem a ter um bom desempenho quando a inflação é forte, como os mercados emergentes. A volatilidade da inflação significará que a avaliação terá de ser acompanhada de perto, embora esperemos que as empresas com um crescimento positivo dos lucros e um forte poder de fixação de preços tenham provavelmente um bom desempenho.

2Breakevens a 10 anos dos EUA em fevereiro de 2024.

Insights mais recentes

Construir o mundo de amanhã com o Carmignac Portfolio Grandchildren

Os fundos de obrigações com vencimento predefinido estão em destaque

Obrigações Verdes, Obrigações Sociais, Obrigações de Transição

AVISO LEGAL

*Fonte: Carmignac, 23/02/2024.

COMUNICAÇÃO COMERCIAL. Consultar o prospeto do Fundo antes de tomar uma decisão final de investimento. Este documento destina-se a clientes profissionais. Nenhuma parte deste documento pode ser reproduzida sob qualquer forma sem a autorização prévia da sociedade gestora. Não constitui uma oferta de subscrição nem um conselho de investimento. As informações contidas neste documento podem ser parciais e podem ser alteradas sem aviso prévio. A decisão de investir nos fundos promovidos deve ter em conta todas as suas características ou objectivos, tal como descritos nos respectivos prospectos. A referência a uma notação ou prémio não constitui uma garantia de desempenho futuro do OICVM ou do gestor. Os resultados anteriores não são necessariamente indicativos de resultados futuros. Os rendimentos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor). O desempenho pode aumentar ou diminuir em resultado de flutuações cambiais. A referência a determinados valores mobiliários e instrumentos financeiros tem um carácter ilustrativo para destacar os valores mobiliários que fazem ou fizeram parte das carteiras dos fundos da gama Carmignac. Não se destina a promover o investimento direto nestes instrumentos, nem constitui um conselho de investimento. A Sociedade Gestora não está sujeita a qualquer proibição de negociação destes instrumentos antes de emitir qualquer comunicação. As carteiras dos fundos Carmignac estão sujeitas a alterações sem aviso prévio. Morningstar Rating™: © 2023 Morningstar, Inc. Todos os direitos reservados. A informação aqui contida: é propriedade da Morningstar e/ou dos seus fornecedores de conteúdos; não pode ser copiada ou distribuída; e não se garante que seja exacta, completa ou oportuna. Nem a Morningstar nem os seus fornecedores de conteúdos são responsáveis por quaisquer danos ou perdas resultantes da utilização desta informação. Carmignac Portfolio refere-se aos subfundos da Carmignac Portfolio SICAV, uma sociedade de investimento luxemburguesa ao abrigo da Diretiva OICVM. O acesso aos Fundos pode estar sujeito a restrições relativas a determinadas pessoas ou países. Este material não é dirigido a qualquer pessoa em qualquer jurisdição na qual (devido à nacionalidade, residência ou outro motivo) o material ou a disponibilidade deste material seja proibido. As pessoas a quem tais proibições se aplicam não devem aceder a este material. A tributação depende do estatuto do indivíduo. Os Fundos não estão registados para distribuição a retalho na Ásia, Japão, América do Norte ou América do Sul. Os Fundos Carmignac estão registados em Singapura como um regime estrangeiro restrito (apenas para clientes profissionais). Os Fundos não foram registados ao abrigo do US Securities Act de 1933. Os Fundos não podem ser oferecidos ou vendidos, direta ou indiretamente, em benefício ou por conta de uma "pessoa dos EUA", tal como definido no Regulamento S dos EUA e na FATCA. Os Fundos apresentam um risco de perda de capital. O risco, as comissões e os encargos correntes são descritos nos KIDs (Key Information Document). Os respectivos prospectos, KIDs, NAVs e relatórios anuais dos Fundos estão disponíveis em www.carmignac.com, ou mediante pedido à Sociedade Gestora. Os KIDs devem ser disponibilizados ao subscritor antes da subscrição. - Na Suíça: o prospeto, os KIDs e o relatório anual estão disponíveis em www.carmignac.ch, ou junto do nosso representante na Suíça, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. O agente pagador é o CACEIS Bank, Montrouge, succursale de Nyon/Suisse, Route de Signy 35, 1260 Nyon. A Sociedade Gestora pode cessar a promoção no seu país em qualquer altura. Os investidores têm acesso a um resumo dos seus direitos em francês, inglês, alemão, neerlandês, espanhol e italiano na seguinte hiperligação (secção 6 "Resumo dos direitos dos investidores"): https://www.carmignac.com/en_US.

Carmignac Gestion - 24, place Vendôme - 75001 Paris. Tel: (+33) 01 42 86 53 35. Sociedade gestora de investimentos autorizada pela AMF. Sociedade anónima com um capital social de 13.500.000 euros - RCS Paris B 349 501 676.

Carmignac Gestion Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxembourg. Tel: (+352) 46 70 60 1 - Filial da Carmignac Gestion - Sociedade gestora de fundos de investimento autorizada pela CSSF. Sociedade anónima com um capital social de 23.000.000 euros - RCS Luxembourg B 67 549.